中小企業の M&A 支援

企業価値向上、経営改善を行ったうえでM&A支援

企業価値向上、経営改善を行ったうえでM&A支援

CRCはコアパートナー企業である(株)アセットパートナーズと中小企業の事業再生と事業承継支援を通して、中小企業のM&Aを支援しています。中小企業のM&Aは年々増加傾向にあり、売り手・買い手双方の動きは急速に高まっています。「譲渡企業、譲受企業どちらにも最大限の満足を目標」に、M&A後の支援を含めて、両者の立場に立ったコンサルティングを行います。

サービスライン

M&A支援

課題

・後継者がいない(後継したがらない)のでM&Aを検討したい。

・過去の過大投資が響き、業務提携や事業再編を検討。

・事業再生中で、スポンサーを探したい。

・事業価値の向上を目指したい。

解決策

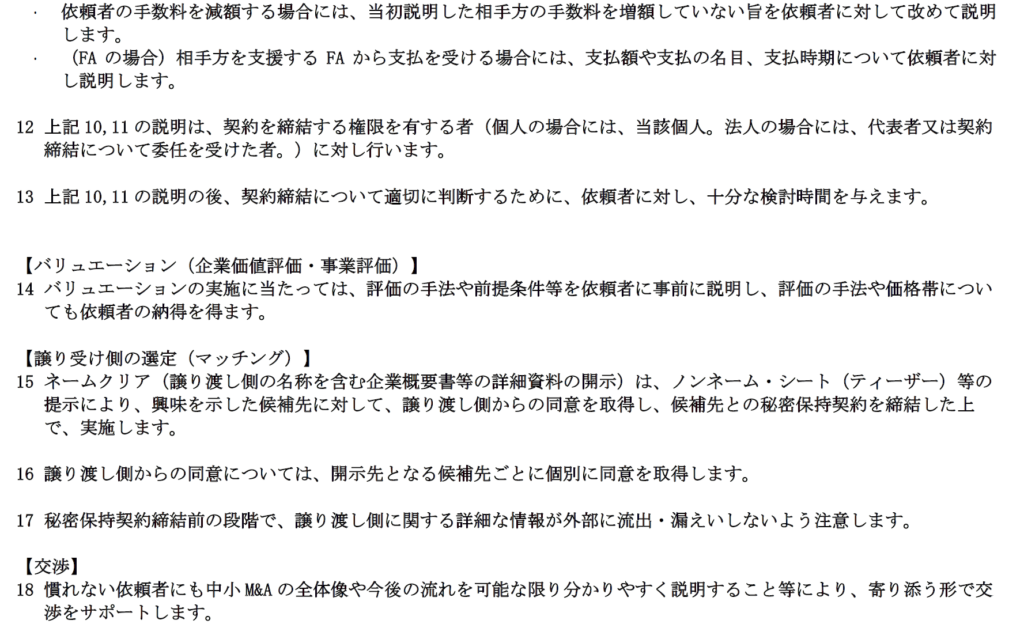

まずは現在の業況等のヒアリングを行い、企業価値判断のため、財務面、事業面、組織面を調査分析し、売却先等への紹介、アドバイス支援をいたします。M&Aが厳しいと判断された場合には事業再生支援を行い、事業価値を向上させてから再度M&Aを検討できるようにいたします。

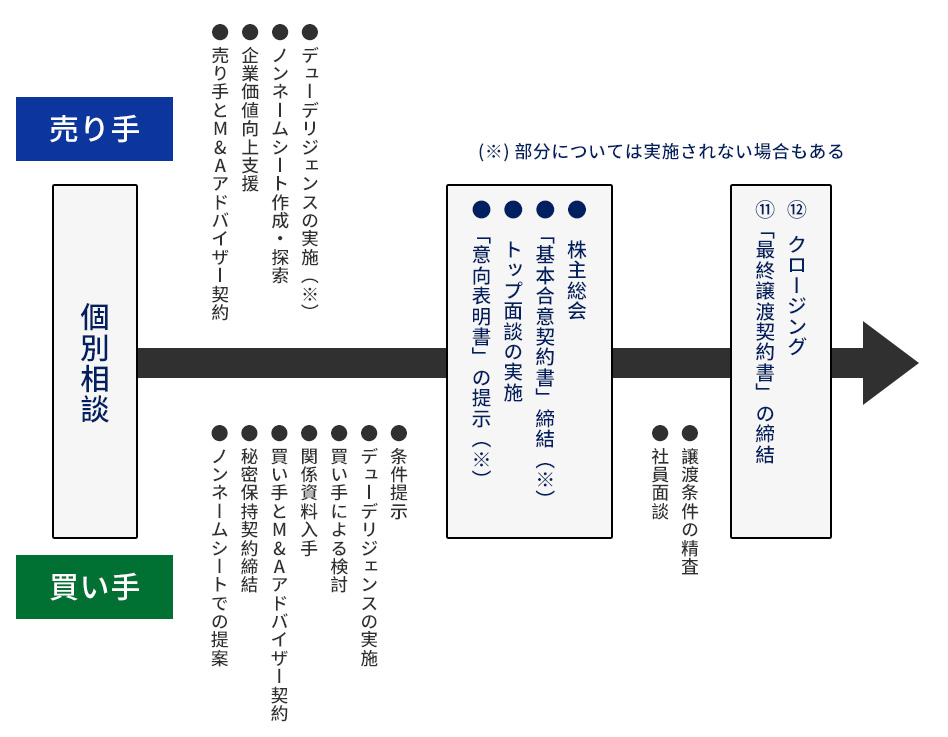

M&Aの流れ

M&A活用のメリット

| 売り手 | 買い手 |

|---|---|

| ① 後継者難対策となり会社が存続する 後継者が見つからず、廃業、会社清算ということになれば、これまで築いてきた商圏、技術、ノウハウといった経営資源を喪失するばかりか、雇用や取引先へも甚大な影響を与える。M&Aにより会社が存続すればこうした損失と影響が回避できる。 | ① 既存事業拡大や事業多角化が出来る 自社の経営戦略にマッチした企業をM&Aで買収することによって、既存事業とのシナジー効果の実現、事業多角化等の成長戦略展開の事業基盤の強化が図れる。 |

| ② 事業の発展、企業体質の強化に繋がる 販路拡大や円滑な資金調達、社内体制の整備等、これまで弱みとされていた部分について補うことが出来、事業の新たな発展、企業体質の強化に繋がることも多い。 | ② 新規事業等の立上げまでの時間を買うことが出来る M&Aで事業を買収することによって、事業を立ち上げる時間と労力を省くことが出来る。 |

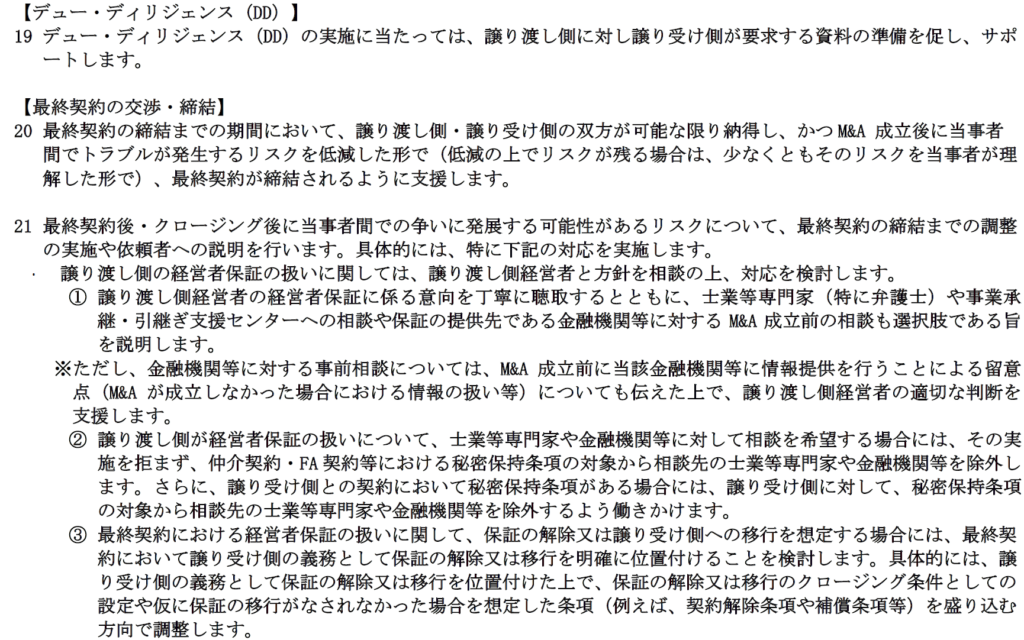

| ③ オーナーの手取り額が多くなる 一般的にいってM&Aは、廃業、清算に比べて株主の手取り額が多くなる。また、中小企業の多くは金融機関等からの借入金に対して社長自身が個人保証をしているが、これについては原則的には買収側が引き継ぐことになるので、こうしたメリットも見逃せない。 | ③ 投資コスト、事業リスクが相対的に少ない 事業規模、商圏等の全てを自前で整えようとすれば、多大なコストとリスクを覚悟しなければならないが、M&Aによる買収が成功すれば相対的にこうしたコストの低減及びリスクの低下を実現できる。 |

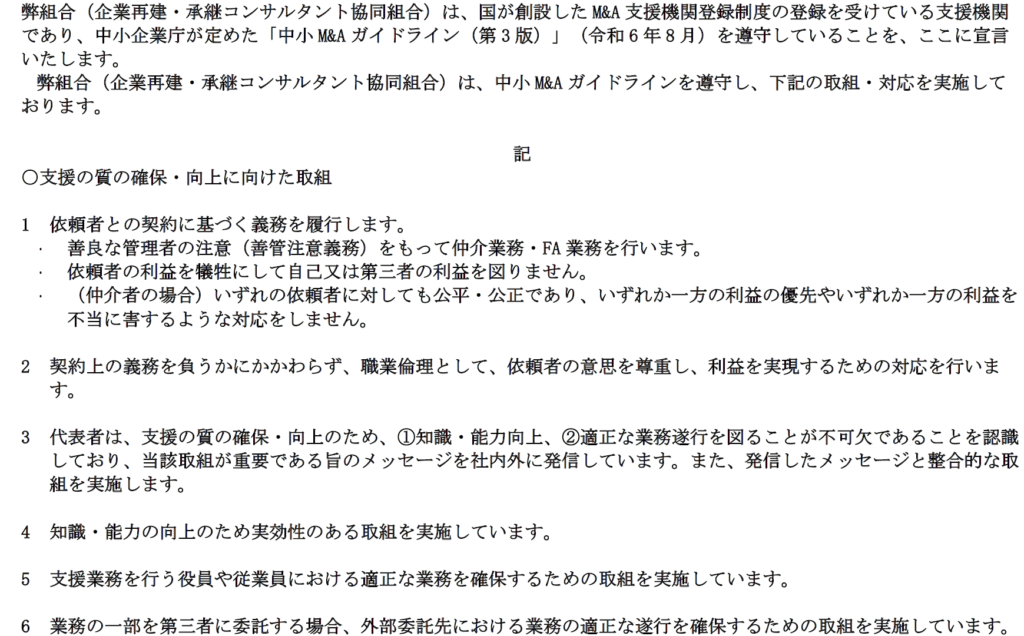

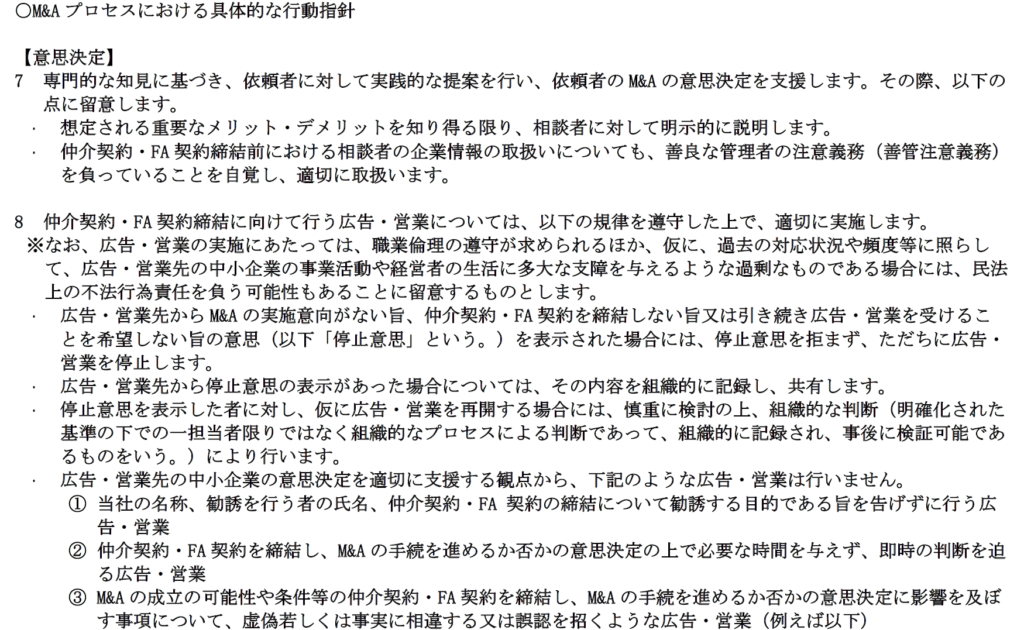

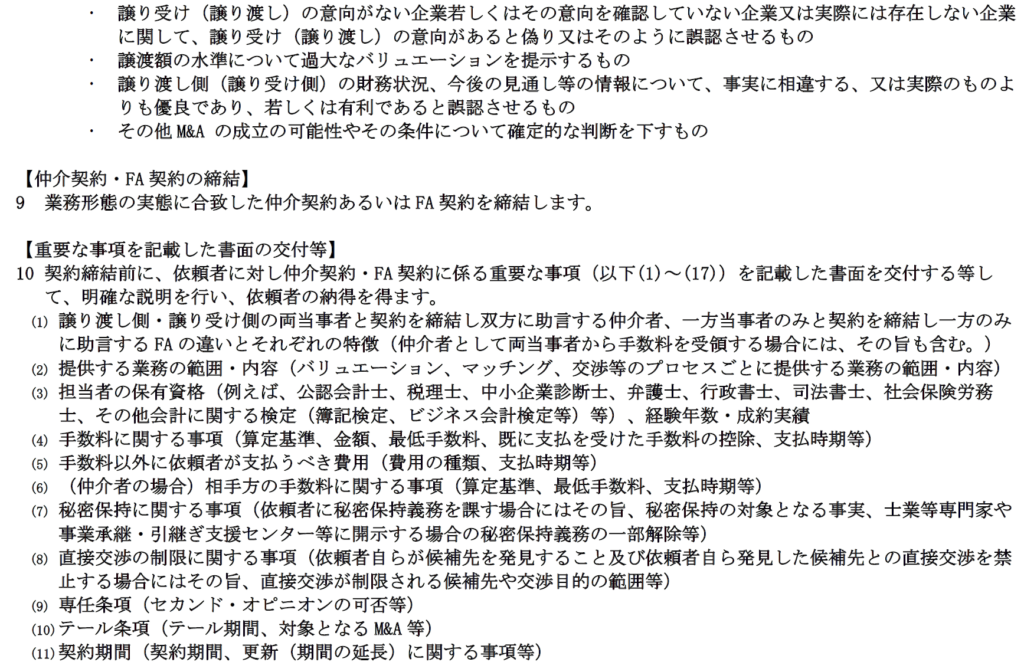

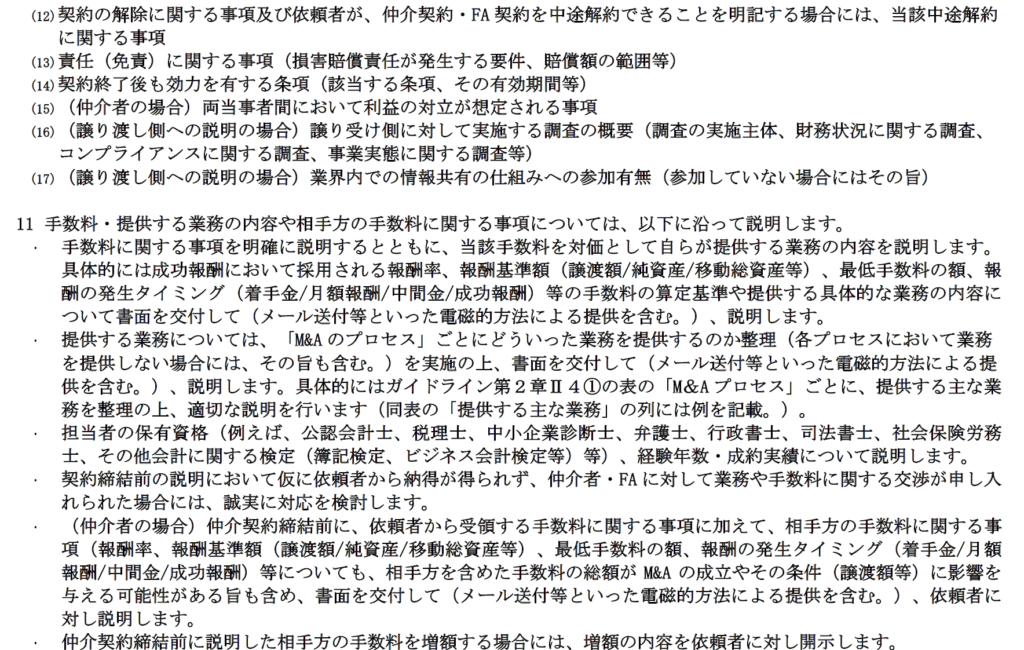

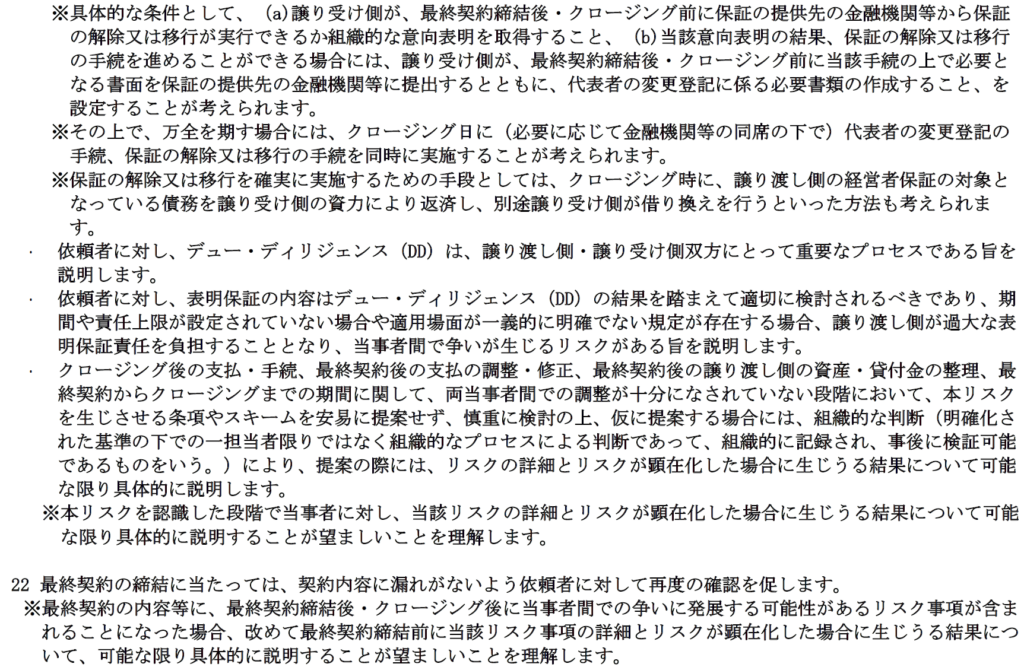

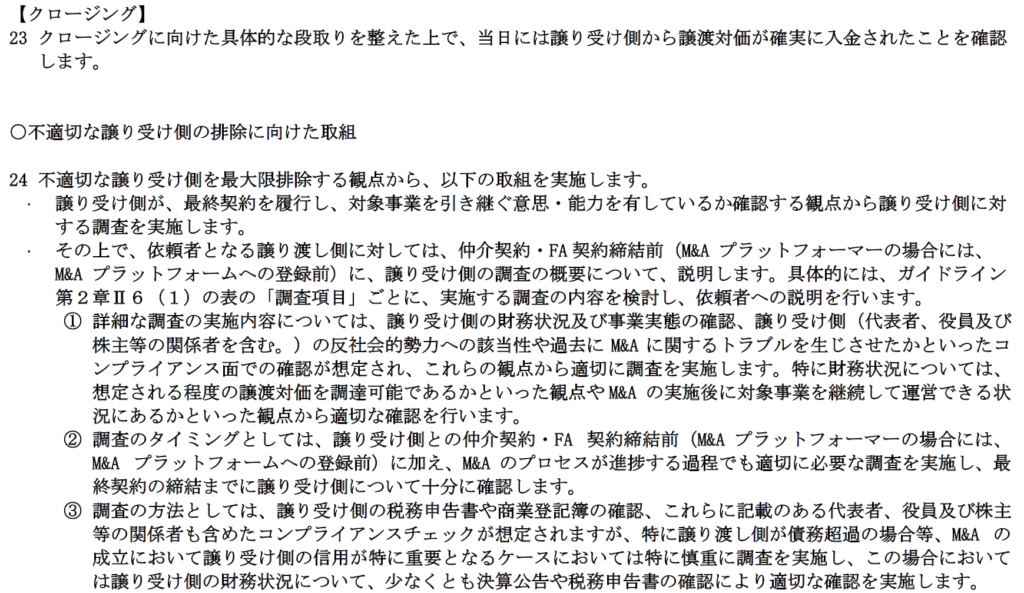

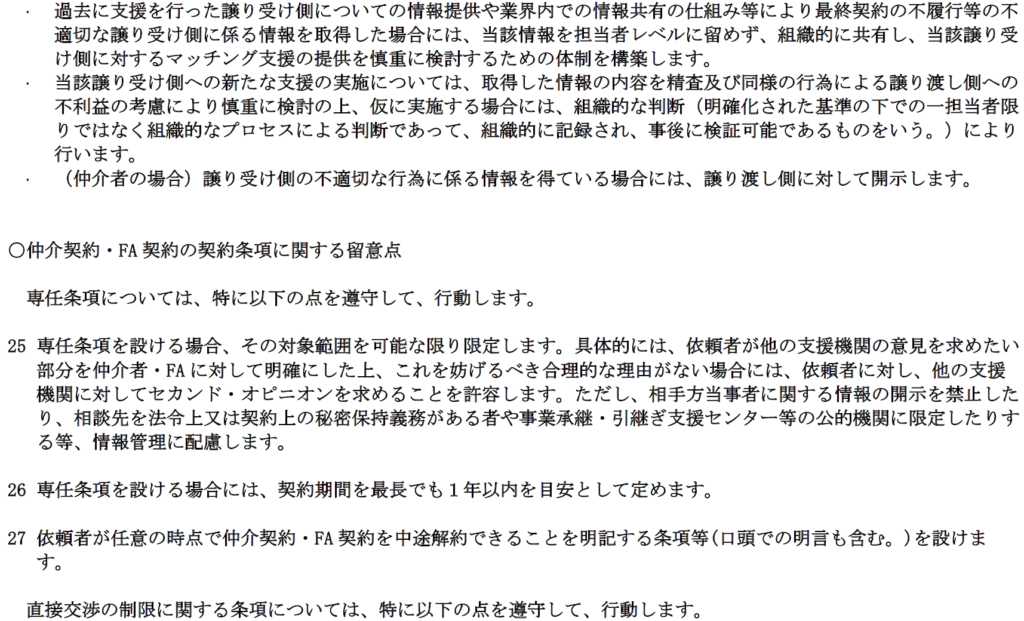

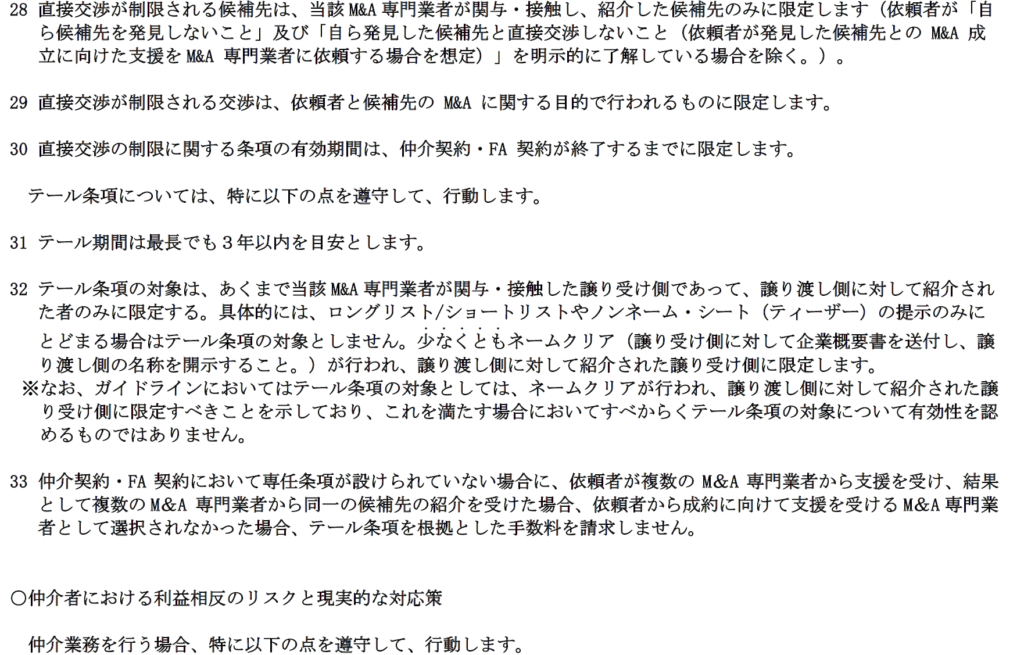

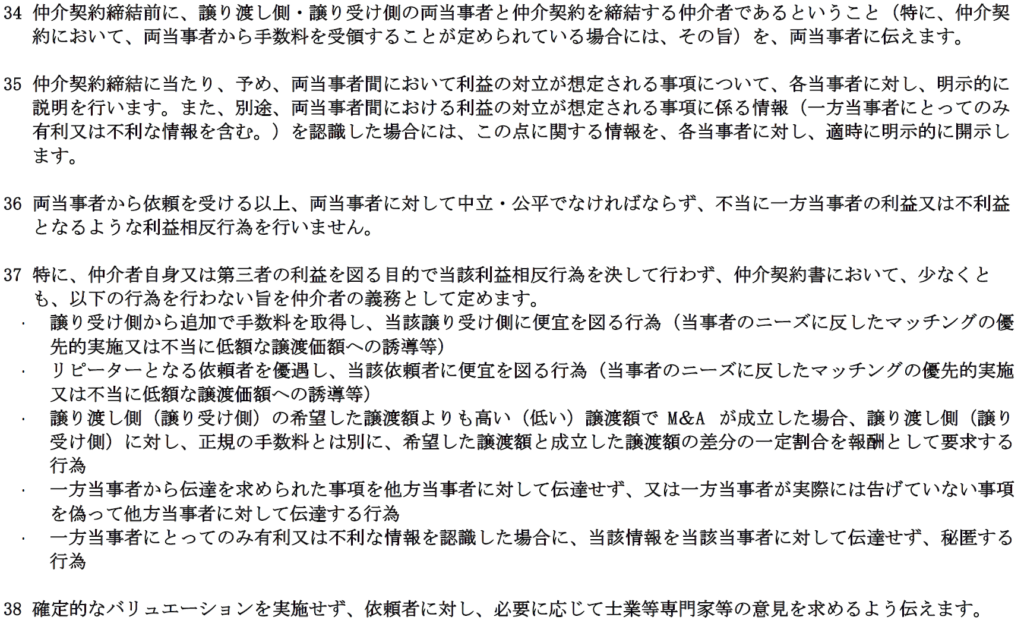

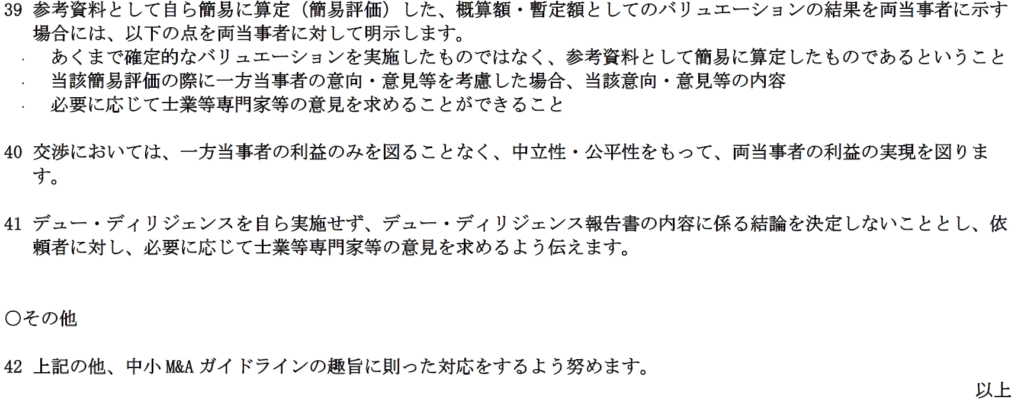

中小M&Aガイドライン(第3版)遵守の宣言について