事例紹介

Case

徹底した従業員へのコスト意識浸透による製造業の 経営革新

本稿では、経営・生産管理・財務全般にわたる旧来の「慣行」を改革することで、近年債務超過に陥った 老舗製造業が再生のきっかけを掴むまでのプロセスを追う。

企業再建・承継コンサルタント協同組合

福井 正輝

収益減と借入過多から破綻寸前

A株式会社は、同社に対する売上依存度の高い取引先を数十社抱え、地域経済に対する影響度の大きい金属製品製造・卸売業である。創業以来、同業他社を凌ぐ機動性と商品力を武器に、堅調に売上を伸ばしてきた。

しかし、近時の価格競争激化の影響で収益環境は悪化傾向に在り、さらに仕入先である大手からの値上げ要請、安値受注、収益管理体制の不備等による収益減がこれに追い討ちをかけていた。

そのような状況下、バブル期に工場建設資金として銀行より借入れた十数億円が重くのしかかり、返済については待ったなしの状況にあった。経営力は既に危機域寸前にあり、改善ではなく抜本的対策が必要となっていた。

コンサルティング開始時、代表者はじめ一部の経営陣はこの厳しい経営状態を認識し、徹底した改革を覚悟していた。しかしその気運は、決して全従業員レベルにまで浸透しているとは言えなかった。一部の経営陣だけが自社の危機的な経営状況を把握するのではなく、経営陣をはじめとする全従業員が一丸となって社内改革に取り組まなければ、再生はあり得ないことを認識するところからA社のコンサルティングはスタートした。

問題点の抽出

A社のコンサルティングを行うにあたり、事前準備段階として以下のポイントをプレコンサルティングし、検討・分析した。

(1)明確な原価基準が存在しない中での受注生産

顧客別の利益率を管理し利益率の向上を図るためには、個別原価計算制度を導入することが必要である。しかしA社の価格設定は長年の業界の慣習で行われており、原価基準が存在していなかった。現状は業界平均と経験で見積りを行っており、その見積りについてもメーカーの指値で決められていた。会社を運営していくための総費用(製造原価+販管費)が原価基準とリンクされていないため、見積りをしたものが事実どのくらいの利益を上げているのかが誰も判断できない状態にあった。したがって、実際原価との差異の分析も行われておらず、原価管理の土壌が養われていない状況が明らかになった。

(2)コスト意識の希薄さ

費用の全内容を適宜把握するための工場用の総勘定元帳がなく、現場と本社経理の情報が一体化されていなかった。また月次試算表ベースで毎月の費用を管理するコストカットのための分析資料作成も、なされていない状況であった。

検討・分析時の生産の状態は、リピート品の生産依頼があった場合の在庫状況が把握できていないため、工場長が再度材料から手配し、ムダな生産を行っていた。また、作業日報には稼働状況の欄があるものの、数値集計がされていないため正確な稼働率がわからなかった。製造業では設備を活かし、作業効率・生産性を上げてこそ利益が生まれる。いかにタイムリーに良いものを作るかが、一つの鍵になる。そこで、稼働率の実態を調査した。

→過去3カ月間の製造装置6台の稼働率を調査した結果、全体平均は 62.0%であり、製造業における標準的稼働率85%程度よりも低い数字であった。

明確な原価基準が存在しない、コスト意識が希薄であるなど、「当たり前のことが当たり前にできていない」実態が明るみになった。そこで我々は、これら問題点を解決するための具体的な改革案の策定に移った。この改革案は数値的な改善はもちろんのこと、経営者をはじめとする従業員全体の意識改革を図ることも大きな目的であった。

改革に向けての具体的施策

上述したことを踏まえ、問題点の洗い出しを行い、以下四つの柱を中心に改革に向けての具体的施策案作りに入った。

(1)原価管理の実態調査及び原価基準案の策定

(2)材料費・外注費の中身の分析及びコストダウンの実行

(3)労働効率の実態調査及び向上案の策定

(4)在庫の実態調査及び在庫管理手法の改革

上記各柱について、少し詳述する。

(1)原価管理の実態調査及び原価基準案の策定

【直近3期の決算書及び、試算表による財務分析】

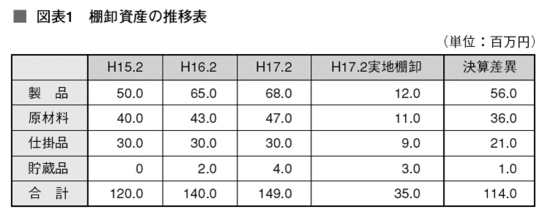

財務分析を行うことで、事前準備で把握していた金額より減価償却不足額の金額が過大であり、また在庫の金額についても決算の数値と実際の数値の間に予想以上の乖離があることが判明。そこで通常の減価償却費の他に減価償却不足額分も毎期の決算で計上し、時価ベースの金額に近づけていくこととした。また、在庫の過大計上分の解消については、毎年の決算調整の結果で実地棚卸金額と決算金額との乖離が1億円以上あるため、今後は実地棚卸の金額に近づけ、過大計上分を解消することとした(図表1参照)。

【JIT(ジャスト・イン・タイム)の導入】

「受注→生産→物流」などの一連の流れを効率的に行うためには、JITの導入が必要と考えた。「必要な物を、必要な時に、必要なだけ」作るジャスト・イン・タイム理論を投入し、管理全般の抜本的改革の有効な手立てとした。このJIT生産を行うことにより、現在A社における喫緊の課題となっている在庫削減化を図ることとした。そのためには在庫管理と段取り効率の大幅向上策が必要となった。

改革のもう一つの柱として、材料・外注費の削減化を図ることを掲げた。これにより、個別の原価管理と粗利目標値に基づいたコストダウン、また内製化を推進することとした。

(2)材料費・外注費の中身の分析及びコストダウンの実行

個別原価計算の雛形を作成し、コスト意識を浸透させるため、従業員全体が情報を共有できる環境を整えることとした。全てのメンバーが情報を共有し、会社全体が今どのように動いているのかといった点を把握できる環境作りを行ったのである。

(3)労働効率の実態調査及び向上案の策定

A社の現在指値によるものが、全体の60%を占めている。今回新たに設定した原価基準案を基に、A社実態との検証を行った。検証の結果、総費用(製造原価+販管費)とリンクされている原価基準案を基にした原価(時間)とA社実態との検証結果は、原価(時間)、プラス利益3%<A社実態という結果が得られた。

(4)在庫の実態調査及び在庫管理手法の改革

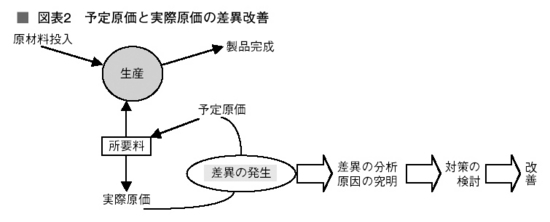

原価管理を行った上で、その資料をもとに仕入先や納入先と価格交渉をしなければ利益は出ない。原価管理の仕組みづくりを行うことで、あらかじめ設定した原価基準により実行予算を立て、実際原価との差異分析ができるようにした。これにより、改善が図られるような仕組みを作ることとした(図表2参照)。

今後の生産の取り組み方

社員一人ひとりの労働効率を向上させる。現状の労働生産性が低い(A社は8,000万円→業界平均は9,400万円)ため、いかに少人数で労働効率を上げていくかが重要な課題であった。具体策は、以下の通りとした。

(1)労働効率の向上

現状60%の稼働率を、検討の結果80%というように上方に目標設定することとした。作業者がマイペースで行っていた作業を、「段取り改革プロジェクト」を結成して段取りの標準技術、教育などを行い、改善を図った。

(2)在庫を持たない生産体制の構築

製造品切り換え時のロスをなくし、段取り時間の短縮を図ることにより、在庫を持たない生産体制の構築が可能になった。リピート品の在庫状況把握に関しても、在庫一覧表を作成し、受注時に対応できる体制を作った。

(3)リードタイムの短縮

発注リードタイムは、手配を行い部品が入ってくるまで3日から4日、製造リードタイムは3日である。この約7日のリードタイムを、納入から出荷までトータル5 日間で出来るようにした。

(4)営業、業務、製造の情報の一体化

検討・分析時は毎月1回程度の打合せに終始し、各部門(営業、業務、製造)の連携が必ずしも良いとは言えなかった。業務と製造との生産上の問題点と課題については、参加できるメンバー全員で、毎日夕会時にミーティングを行い、意見交換を行なった。

(5)緊急時の材料の対応

この場合、本来は業務部で積極的に動くべきであるが、製造部で督促しているケースが発生していた。

業務部は特に緊急を要する材料については、製造部と連携を密にする必要があった。これは営業を含めた早朝会議を毎日朝行うことにより改善を図った。営業からの顧客情報や製造の生産状況、業務からの連絡事項など、日常的に連携を密にすることとした。

改革施策のポイントとまとめ

① 労働生産性の向上→製造原価の改革。

② 社員一人ひとりの労働生産性の向上→具体的には現行の20%アップ。今後の問題解決の課題としては、いかにして「仕入れ+外注」を下げるかである。

③ 労働効率(稼働率×能率)のアップ。

④ 少人数で生産できる体制の確立→段取り改革による少ロット生産の推進。

⑤ 労働効率の向上→直接労務費の合理化、段取り時間の短縮をはかる。

⑥ 従業員の意識改革→組織間の垣根を越えて、提案し合える環境をつくる。

おわりに

相談を受けて初めて会社に伺った際、従業員の顔に覇気が無く全体的に暗い雰囲気が漂っていた。上述の管理手法を地道に一人ひとりに理解してもらうことにより、全社一丸の体制が生まれ、それにより徐々にではあるが、従業員に「小さな成功体験の積み重ね」「気づき」が生まれてきた。自ら問題点を見つけ、組織間の垣根を越えて提案できる環境が整いはじめたのである。再生のキーワードは「人」であるとよく言われるように、経営トップをはじめとした従業員全員が意識を変え、行動することによって会社の雰囲気は変わり、このことは数値面にも反映された。

現在、A社は上記改革案を忠実に実行することで、確実に利益率を上げている。業績が停滞していた製造業の企業であっても、経営・生産管理・財務全般にメスを入れる抜本的改革を行うことにより、旧来の体質から脱却した俊敏な企業に蘇るきっかけを掴むことができたわけである。

中小企業の再生においては、数値だけでの改革はあり得ない。経営者・従業員の意識や心も、再生の成否を握る大きな要素の一つなのである。当然のことであるが、これはA社のみに当てはまることではない。

経営陣が先ず自社の厳しい経営状態を正確に認識し、徹底した改革を実行する。一部の経営陣だけが経営状況を把握するのではなく、全員が情報を共有し、協力のもと改革を実行する。自社改革には経営陣と従業員が一体とならなければ実行できない。

また、資金繰りにおいて厳しい状況にあるならば、確実な資金繰り計画を組み、覚悟をもって金融機関や自社を取り巻くステークホルダーと意志の疎通を十分にはかる必要がある。この一連の行動が取れるか否かが、再生へ向けて非常に重要な鍵となる。

当初このようなことを、代表者は頭の中で考えていたわけであるが、結果としてはそれと同じことを実体験したわけである。

全社一丸となったA社のように、厳しい事態を乗り切る体制作りと実行力を一人ひとりが自覚して、自分の役割を一生懸命深掘りしたからこそ、再生が軌道に乗ったのである。本案件は、「社員一人ひとりのやる気・自覚・気づき」が大きな成果につながった再生事例である。