- ホーム

- CRCのサービス

- 事業再生支援

- コンサルティング事例

- 新規事業からの早期撤退と本業回帰により再生を図る

新規事業からの早期撤退と本業回帰により再生を図る

大都市圏では少しずつ明るさが見え始めた建設業であるが 、 公共工事依存度の高い地方都市においては相変わらず厳しい状況が続いている 。 本稿では、 そのような現状に対する不安感から安易な新規事業展開を選択してしまった地方の建設業者の再生事例をとりあげる。

企業再建・承継コンサルタント協同組合

中小企業診断士・行政書士 西川 隆規

建設業界の現状

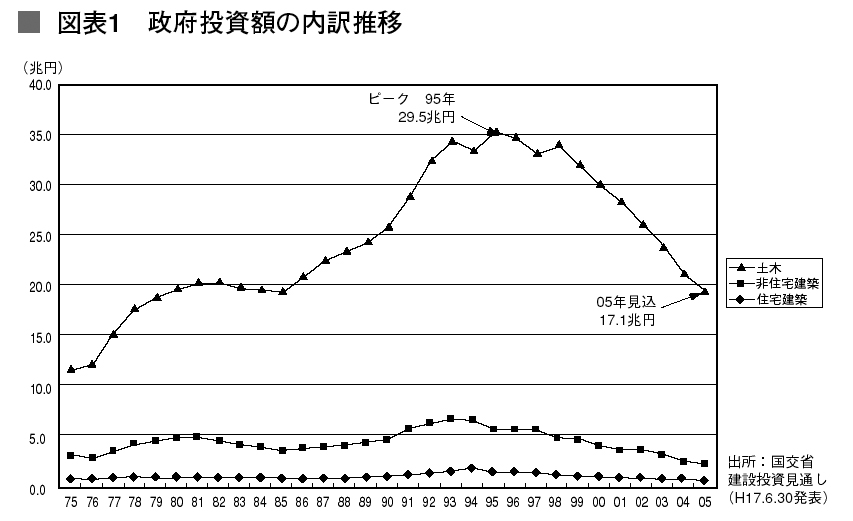

順調に回復しているわが国経済であるが、建設業を取り巻く経営環境は依然厳しい。図表1は、建設投資(名目値)のうち、政府投資額の内訳を分野別に記したものであるが、これまで公共工事の太宗を占めてきた土木関連工事向けの投資額は05年度見込額で約17兆円とピーク時の6割程度にまで落ち込んでいる。とりわけ、ここ数年は毎年10% 近い勢いで減少してきている。

建設業を取り巻くこのような現状は、公共工事依存率の高い地方都市においてより顕著に現れており、今回の事例企業A社もまさしくこの典型のような事業者である。

事例企業の概況

| 業種概要 | 公共工事を主体とする土木工事、下水道敷設に伴い発生する水洗化工事ならびにそれに関連したリフォーム工事を中心に手がける。 |

|---|---|

| 完工高 | 413百万円(グループ計768百万円) |

| 経営者 | 創業社長 |

N県に本社を置くA社は平成7年創業と社歴は浅いながらも、子会社B、C を擁し公共工事を中心に積極的な事業拡大を続けてきた。市場の縮小が続く中、何とかその悪影響を最小限に抑えようと、営業面では元請受注割合を高めるための対策を講じる一方、組織面では親会社が抱えていた工事部隊の大半を子会社Cに移すなど本業のスリム化と事業の再編成に意欲的に取り組んできた。また、さらなる事業拡大を図るため、平成16年8月より某大手電子機器メーカーのFCチェーンに加盟し、子会社 Bを通じオール電化住宅とソーラー発電システムの施工販売を手がけるようにもなった。

しかし、この新規事業の業績が芳しくなく、参入後1年を経過した時点でも投資資金の回収に見合う売上高、利益がほとんど計上できないという事態に陥った。子会社Bを取り巻くこのような事態が、もともと財務基盤が弱く不安定なA社グループ全体の資金繰りを直撃、悪化させ、一気に 経営危機が顕在化することになった。

経営危機に至った三つの要因

さて、A社グループの業績悪化の原因であるが、直接的には子会社Bを通じて行った新規事業の不振である。しかし、原因はそれだけではない。新規事業の不振も含め大きく分けて三つの要因が存在していた 。

(1)安易な姿勢での新分野進出

一つめの要因は、新規事業そのものに対する調査不足である。先述のとおりA社は子会社Bを通じ、オール電化住宅とソーラー発電システムの施工販売に参入したわけであるが、この参入にあたって綿密な市場調査等が行われていない。本来ならば、新分野への参入に際しては、市場調査に加え、従業員や顧客基盤等、自社の経営資源の事前分析、撤退基準等についての十分な検討を積み重ねなければならないのだが、同社は縮小する公共事業への危機感から、「儲かりそうなものなら、何でも」と安易に飛びついてしまったのである。そして、この点に関する準備不足が後々の事業展開に大きな影響を及ぼすことになった。標的顧客の絞込みも行っていなければ、組織としての営業ツールがあるわけでもない。新興住宅地に住む個人顧客などを対象に営業マン個々人の力に頼ったローラー型の営業活動を繰り返したのである。

この結果、ほとんど成果らしい成果を得ることができなかったばかりか、古参の従業員の退職が相次ぐなど、これまでの成長を支えた組織基盤すら失ってしまったのである。

(2)計数感覚のズレと内部管理体制の不備

二つめの要因はA社社長の計数感覚のズレと内部管理体制の不備である。冒頭でも触れたが、社長は厳しさが続く現状を乗り切ろうと積極的に組織のスリム化を進めてきた。この過程で親会社であるA社には設計や企画等の中枢部門を残し、工事は子会社Cをはじめとする協力会社に対し外注化していく方針を固めた。社長はこの方針を社内に30%の粗利益が残ることを前提に実行に移した。同社の販売管理費率は概ね10% 程度であるため、これならば20%程度の営業利益率、経常利益段階でも10%台の利益率が確保できると考えたのである。

しかし、実際はそうはならなかった。実際の粗利益率は10%程度であり、販売管理費を負担すれば、ほとんど営業利益は残らなかった。このような事態を招いてしまった原因は社長が持つ計数感覚がずれていたからである。確かに外注費は、受注額から、30% の利益と材料費、そして自社が直接雇用契約を結んでいる現場作業員の労務費を差し引いた形で発注されていた。ただし、図表2 に示すように、社長がイメージしていた粗利益30% というのは、いわゆる粗々利益のことであり、これまで工事原価で負担してきた自社の設計スタッフやその経費が考慮されていなかったのである。さらに、子会社Cに移管されずにA社内に抱えていた一部の現場作業員(直営班)の労務費額に予実差が生じやすいという要因もこのズレ幅を大きくしてしまっていた。

業績管理において、このような計数感覚のズレが生じてしまうのは、何もA社に限ったことではない。よくある話である。しかし、この場合問題なのは、A社内部にこの事実に気づくことのできた人材がいなかった点にある。A 社では各種工事の実行予算書は作成されていたものの、いわゆる「資料のための資料」となってしまっており、作成される時期も遅くほとんど意思決定には役立っていなかった。また、社内で会計処理業務を行っておらず、全ての作業を会計事務所に頼っていたため、月次の試算表が手許になく、実行予算書に記載された実績値も証憑が手許にあるもの以外は理論値が載せられていた。このため、社内の誰も現状を理解していなかったのである。内部管理体制の現状がこのような状況にあったため、社長は経営危機が顕在化しつつある段階になってもなお、その事実を認めようとはせず、利益が出ているものと誤信していた。これが二つめの要因である。

(3)安易に借入に頼ってしまう経営姿勢

三つめの要因は、資金が足りなくなれば「借りればよい」と安易に考えてしまう経営姿勢である。建設業の場合は、国が展開するセーフティネット貸付の対象業種になっていることもあり、一般的な製造業などと比べれば融資を受けやすい。さらに、同社の場合は表面上の決算書自体は決して悪くなかったため、ビジネスローンによる融資も受けやすい状況にあった。

図表3はA 社の業績と外部借入金の推移状況であるが、「足りない分をコストダウンにより切り詰める」という経営姿勢ではなく、「足りなくなれば足りない分だけ借りる」という安易な方向へと流れている。その結果、グループの資金調達はほとんどをビジネスローンに頼ることになり、直前期においては、支払利息だけで8百万円を超える水準にまで膨らんでしまっている。また、この過程で、もともとのメインバンクであった県内地銀A行との取引関係は縮小し、メインバンクが不在の状態となってしまったのである。

支援する側からみれば企業がこのような事態に陥ってしまうと、金融機関とのリスケ交渉なども難しくなり、非常に危険に思うところである。しかし、このような事態に陥っても、経営者の姿勢は改まらず、コスト構造の改善よりも、「来期は前期よりも数字がよくなるから、借入がしやすくなる」という弁明が繰り返されるのであった。「コストダウン」という厳しい目標に立ち向かうよりも、「借りられるだけ借りる」という楽な方向へと安易に流されてしまう。経営者のそのような姿勢が事態をさらに悪化させてしまった。これが三つめの要因である。

A社再建のための方向性とそれに向けた四つの取組

周知のとおり、事業再生には、・ 「財務リストラ」によるバランスシートの改善、・ 「業務リストラ」によるコスト構造の改善、・ 「事業リストラ」による双方の改善という三つの原則がある。

しかし、A社の場合は資産価値のある不動産はほとんど所有していないため、・ の財務リストラだけで一気に状況を打開するようなことは不可能である。かといって、資金調達の手段がほとんどビジネスローンによるものであることを考えると、例えば10年程度の期間をかけて徐々にコスト改善を図っていくというような・ の業務リストラでは金融機関のコンセンサスが得られない。したがって、・ の事業リストラにより毎年3千万円程度のキャッシュフロー利益を確保し、5~6年程で債務を返済しているようなものでなければ難しいと判断した。以上のような検討を経て、図表4に示すような同社再生へ向けての事業ポジションを整理した。

(1) ソーラー発電システム販売事業からの完全撤退

最初に着手したのがソーラー発電システム販売事業からの完全撤退である。この事業にかかるFC加盟料等の初期投資は全て借入金により賄っていたが、事業開始後1年を経過してもほとんど売上がなく資金の流入が発生していない。もちろんA社の営業手法のまずさが影響していることは否めないが、現在の財務状態を鑑みると、営業手法の改善というような悠長なことを論じている段階ではない。「流れ出る血」を止めなければ事態は決して改善しない。また、このFCチェーンはヒーター類やキッチン商品等、川下に位置する家電商品群を有していないため、成約に至った場合もそれをオール電化住宅事業やリフォーム事業にまで結び付けていくことは難しく、継続しても事業間の相乗効果はほとんど見込めない。

この撤退により、加盟時に支払った保証金がほぼ満額返還されたほか、加盟時の制約により新規に賃借していた国道沿いの新店舗の敷金や今後の賃料負担もなくなった。また、事務所が1 箇所に統合されたことにより、これまで子会社Bの事業がうまくいかない原因の一つになっていた「事務所がまたがることによる意思疎通の悪さ」という問題点も解消された。

なお、同時期に開始したオール電化住宅の施工販売については、リフォーム事業のオプショナルメニューの一つとして相乗効果が期待できることから引き続き継続することとした。ただし、依然、新規事業として位置づけることから、別途、一定の撤退基準を設定し、その数的な効果は再建計画には取り込まないようにした。

(2)A社直営班(現場作業員)の外注化

残念ながら、官庁に依存した土木工事や公共下水道整備に伴う水洗化工事は、今後減少していくと予測せざるを得ない。となると、急がねばならないのが、A社のコスト構造の改善である。なかでも問題は一部に残る直接雇用の現場作業員の労務費負担である。彼らの大半は、日雇い契約であるが、その社会保険料等の負担が発生するなど割高な労働力となっていた。また、図表2 に示したように、その残業代や諸手当等の負担額の増減により利益計画が大きく狂うということも問題であった。

そこで多少痛みを伴う提案であるが、彼らに対しては「一人親方」としての独立を促すための対策を講じたうえで、その雇用契約を解消。完全外注化を図り、A社としては直接の工事部門を持たないことにした。

(3)リフォーム事業の拡充

公共工事依存型での成長が望めない以上、今後、同社の成長を支えるカギとなるのはリフォーム事業の充実である。

しかし、業界関係者なら誰しもが知るように、いわゆる総花的な事業展開をしていたのでは、この分野は決して儲からない。顧客ターゲットを十分に絞り込み、しっかりとした「商品」を持たないと生き残ることすら難しい。同社の場合は、これまでの水洗化工事の展開により十分な顧客リストを保有していたことと、地域的に高齢者比率が高いことを考慮し、「バリアフリー住宅」への改装を軸としたリフォーム事業を展開していくこととした。リフォーム事業の重点商品をこの領域に置くのなら、売り方の順序さえ間違えなければ、比較的無理なくオール電化住宅への改装も売り込んでいくことができると判断したからである。

(4)内部管理体制の充実

基本方針は定まったが、これを確実に実行していくためには、内部管理体制の充実を急がねばならない。5~6年で再生を完了しなければならないからである。このような視点に立ってこれまでの内部管理体制を見渡すと、あまりにお粗末な状況にあった。実行予算などは作成していたものの、その完成時期が遅く、ほとんど意思決定のためには役立てられることはなかった。また、事業別の損益計算書も作成されておらず、各事業の実態も正確には理解できていなかった。したがって、今後は必ず月次決算を行い、「会社の状態を遅くとも翌月10日までには把握できる体制を構築する」といった基本的なことから始め、実行予算書作成ならびに部門別損益把握の早期化など、内部体制の充実に向けた取り組みを、基本計画の一つとして着実に実行していくようにした。

以上が同社再建に向けた基本的な取組姿勢である。同社の再生はまだスタートラインについたばかりであり、これから厳しい現実が待ち受けているが、1日も早い再建完了を願っている。