事例紹介

Case

株式分散 の危機を脱した創業者が初めて気付いた人間関係の重要性

中小企業においても、様々な理由から、実際のオーナーである経営者以外にも複数の株主が存在している ケースが見られる。通常の中小企業運営においては問題にならない「株主対策」が、企業承継やM&A等の 会社の実体が変わる」局面を迎えた時、突如として大きな阻害要因となるということは、意外に気付かれて いないのではないだろうか。我が国の会社法では、株主の権利は非常に強いものであるし、また中小企業とは 「ヒト」が中心に運営されているものであるから、経営者にとっては「少数株主を排除する」という思考では なく、平素から株主との人間関係を大切にすることが重要である。

企業再建・承継コンサルタント協同組合 常務理事

司法書士・社会保険労務士 河合 保弘

はじめに

我が国においては、同じ「株式会社」という名称が使用されていても、その実体は世界的な超大企業から家族経営の町工場に至るまで、あらゆる種類の「会社」が乱立している状況である。

中小企業においても、かつては株式会社を設立するために7名以上の発起人が必要だったこともあり、経営に全く関係のない少数株主を抱えている会社や、あるいは中途半端な「節税対策」によって株式が親族の中でも分散してしまっている会社が見られる。

こういった会社は平常時には特に問題なく運営できるので、大株主でオーナーでもある経営者は、ついついその対策を見落とす傾向にあり、「企業承継」やM&Aを検討する段階になって、初めてこの問題が表面化するケースが多い。

なぜなら「企業承継」の場合には、一般的には経営者の保有している株式が相続人の間で分散されるため、会社の後継者となる相続人の会社支配権が確保できなくなるリスクが強まり、M&Aの場合には、基本的に株主全員一致による決議がなければスムーズな手続きができず、結果として M&Aの商談そのものが挫折するというリスクを負うこととなるからである。

ところで06年5月に施行された「新会社法」においては、このようなリスクを少しでも緩和するための対策として、「相続人に対する売渡請求制度」や、各種の種類株式を活用した支配権確保のスキームが構築できるような内容を組み込んでいる。

しかし、ここで誤解してはならないことが、これら制度は「少数株主を排除して経営者の支配権を確保する」ために使うものでは決してないということである。

もちろん大企業においては、敵対的買収への対策として、いわゆる「ポイズン・ピル」的に新会社法の制度を使う局面もあろうかと思うが、中小企業の場合には、あくまでも人間対人間の関係で会社経営が成り立っているという観点から、決して他者とは争わず、相互に利益のある関係、すなわち「WIN・WIN」の関係の構築を目指すべきであるということを忘れてはならない。

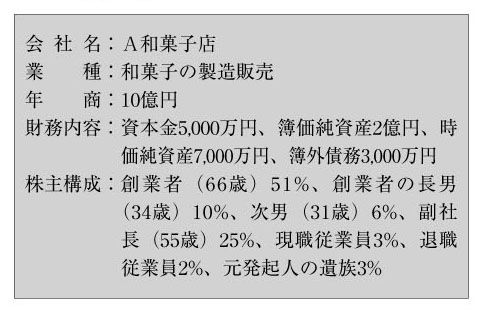

事例会社の株主構成が複雑で、かつ創業者の家族関係にも懸念がある場合

同社は約40年前に創業者が個人商店として開業、約30年前に、当時7名必要だった発起人として、現副社長を含む6名から出資を募って株式会社化した。

その後、現副社長は経営の中核に位置するようになって増資にも応じ、現時点で25%の株式を保有する株主となっているが、他の発起人は当初から経営には参画せず、現在では全員がすでに死亡して、ほとんど会社とは交流がない複数の相続人が潜在的に権利を保有しているに過ぎない状態となっている。

また、節税対策として、長男と次男に一部株式の生前贈与を何度か繰り返したり、株価対策として5名の従業員(すでに2名が退職)に株式を持たせたりしたため、株主構成が非常に複雑化している。

そして後継者問題では、専務取締役である長男が実質的に次期経営者となる流れでこれまで経過してきているが、経験不足と経営能力の問題から、副社長は長男の後継に難色を示している。

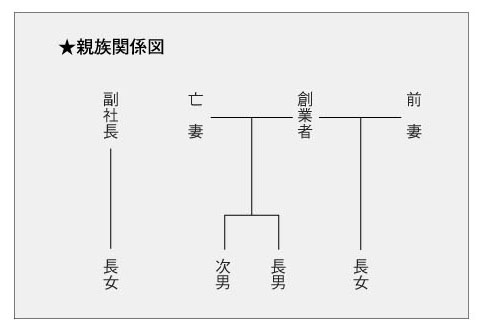

また、次男は学校教諭で会社経営には全く興味がなく、前妻の子である長女(41歳)は専業主婦で、現在では創業者一家とは全く交流がない状態である。

創業者は「自分の会社」という考えが強く、長男への承継に難色を示す副社長に対する反感を持っており、少数株主を排除して同族支配を継続することを思考の中心に据えていることが、実は本件の最大の問題点であるのかもしれない。

事例の問題点(株主構成面)

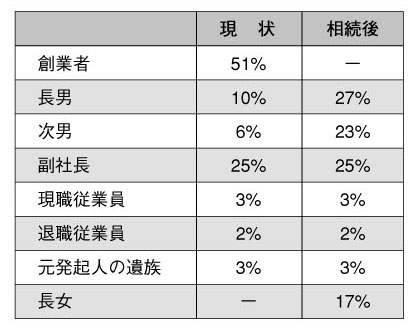

最初に、このままの状態で創業者が死亡した際のことを想定してみると、次の図表のような株主構成となる(さらに少数株主に相続が発生すると、株主構成はもっと複雑化する)。

すなわち、現状では創業者が過半数の議決権を保有しており、長男と次男をプラスすると3分の2 以上の特別決議の要件を確保していることになるが、このまま何の対策もしないで相続を迎えると、現在では交流のない長女にも17%の株式が相続されてしまう可能性が濃厚となり、その結果、後継者である長男は、次男を加えたとしても過半数の議決権を保有できないことになってしまう。

また、それ以前の問題として、創業者の株式が法定相続になってしまうと、会社法上では自動的に3人の相続人に分割されるのではなく、1株1株が法定相続人3名の共有状態(準共有)となってしまうということは、意外に知られていない事実なのである。

株式が準共有状態になった場合、共有者全員が話し合いをして、それぞれの持株数を決定する「遺産分割協議」を行うか、あるいは共有者の中から「議決権行使」を行う代表者を選任するしか、議決権を行使する方法がないとされている。

したがって、このケースでもし長女との話し合いができなかった場合には、長男と次男が創業者から相続した51%分の株式については議決権が行使できず、場合によっては副社長が筆頭株主として会社を支配するという結果にもなりかねないのである。

次に少数株主の問題であるが、ここでは元発起人の遺族が保有している3%と、従業員のうちですでに退職している者が保有している2%への対策が必要となるであろう。

同社はこれまで、形式的には毎年株主総会を開催してきたような体裁を整えているが、実際には創業者と副社長が取り仕切っており、ここ10年は配当をしていない関係もあり、少数株主を全く無視した運営を続けてきたという負い目があるので、ここでの対策を間違ってしまうと、会社の今後に対して大きな禍根を残す結果となるので、慎重な対応が望まれる。

株主構成面での対策 ①遺言の活用

まず、創業者に万一の事態が発生した際の「危機管理」としては、遺言が最も効果的であろう。というよりも、むしろこういった状況でありながら、これまで遺言すらしていなかった創業者の姿勢は、経営者として大いに責められるべきことであると思われる。

しかし、実際に我が国の企業経営者の多くは遺言をしない場合が多いといわれている。

遺言をしない理由としては、「まだ自分は元気だから...」というものが多いが、それは「危機管理」という重要な経営の要素を軽視している結果であり、経営者が人間である限り、自らの「死」を想定しないという甘い考え方は許されるものではない。

そして次の理由として、「後継者がまだ正式に決まっていない」、あるいは「相続税対策が完了していない」ため、全て決まった時点で遺言をするという経営者もよく見かけるところであるが、これも「企業にとって何が一番大事なのか?」という企業経営の原点に回帰すれば、とりあえず仮の形であっても今すぐに実行しなければならないことが何であるのかは自ずと知れてくるものであるといえよう。

本件においても、創業者は当初、上記2点の理由を挙げて遺言書の作成に対して消極的であったが、前妻の子である長女に株式が移った場合のリスクを知って、直ちに遺言書を作成することを決意した。

本件では当面の遺言内容として、長男に株式を集中的に相続させ、次男には不動産等の個人資産を、そして長女にも現金預金を中心として、遺留分に配慮した相応の財産を相続させるというものとした。

これは後日、長年にわたって音信不通だった長女との人間関係回復に向けての大きな要因となるのであるが、本稿ではそのエピソードは割愛する。

株主構成面での対策 ②少数株主との調和

「新会社法」においては、いろいろな制度によって経営者の会社運営が便利になるような仕組みを導入しているが、これは「定款自治」という新しい考え方から派生しているものである。

定款自治とは、すなわち会社自身がその経営に対して必要な独自の制度を作り上げたり、あるいは経営理念の実現のためのツールとして、自主的に制定した「定款」を中心とした運用をすることを許し、会社法は最小限の規制しか行わないとするものである。

ところが、定款を制定したり、その内容を改定したりすることは、ごく一部を除いて、会社法上では株主総会の特別決議によるとされており、実質的に議決権の3分の2以上の賛成があれば可能ということになっている。

そこで、会社法を誤って解釈すれば、大株主は少数株主を無視して何でも自由にできるということになり、少数株主を排除しようという思考に繋がっていくのであろう。

しかし、特に中小企業においては、人と人との調和が何よりも大切であり、それを無視した会社運営を強行した場合には、必ずいつの日にか、その歪みが出てくるものなのである。

そういった意味で、本件でも同族支配にこだわる創業者の考え方を改めさせ、少数株主への対応は慎重の上にも慎重を極める考え方でもって対処した。

具体的には、元発起人の遺族と退職従業員に対しては、創業者が1件1件直接訪問して事情を説明し、株式の時価以上による会社への売渡しを提案して受け入れられ、それらの株式は「金庫株」となった。

また、現職従業員に対しては、退職時に時価以上での買い入れを約束する株主間契約を締結し、株式の分散を防止した。

この結果、株主の人数が7名となり、全員が会社と関係のある人物となったため、次期からは株主総会を開催して、十分な情報公開をした上で、経営に関する話し合いの機会を持つことになり、これが結果として従業員株主の理解と協力を得て、労使関係の一層の改善に寄与することとなったのである。

最後に25%の株主である副社長に対しては、創業者が十分な時間を取って話し合い、後継候補者とされる長男への承継に向けての条件を決定し、副社長による中継ぎ的な社長就任や、第三者である「セット・アップ・マネージャー」の短期的活用を含めた、全社的な「企業承継プラン」を検討することとなった。

今後に向けての対策 新しい株式制度の活用

新会社法においては、定款自治の観点から、いろいろな種類株式が認められ、さらに「人的属性に基づく異なる定め」という制度も導入されている。

前者については、議決権制限株式の発行限度が撤廃され、極端なケースでは1株を除き全て無議決権にすることも可能となったり、いわゆる「黄金株」のような特殊な権利を持つ種類株式が認められたり、「取得条項付種類株式」や「取得請求権付種類株式」の活用によって、中小企業においても直接金融への道が開けたことなど、非常に画期的な改正なのであるが、残念ながら現時点においては、税務面などのあまり本質と関係のない部分に引っ掛ったような初歩的ともいえるレベルの議論がなされている状態であり、本格的な活用には至っていないようである。

そして後者については、議決権や配当優先権等について、種類株式を設定するまでもなく、定款自治の中で自由に決定して良いという、ある意味非常に大胆な制度なのである。

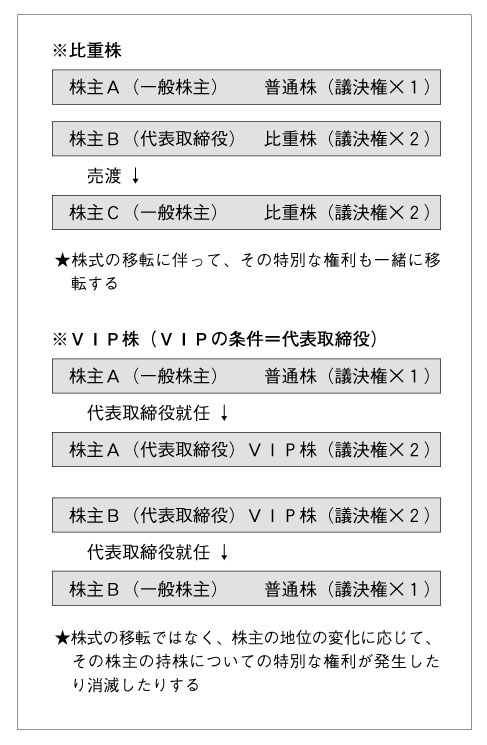

具体的には、ある特定の株式について特定の権利を認めるという方法と、ある特定の株主が所有している株式について特定の権利を認めるという二つの方法が考えられる。すなわち、前者であれば種類株式同様に株式の移転があればその権利も共に移転するところ、後者であれば、例えば「代表取締役である株主は議決権を○倍認める」という規定を置くと、代表取締役が交替するとその権利が自動的に消失して新しい代表取締役の持株に移動するという、非常に面白い内容となるのである。前者を「比重株」、後者を「VIP株」と名付け、筆者は活用しているが、まだあまり知られていない概念であるので、その比較を別表のとおり紹介する。

本件に関する新しい株式制度の活用可能性

(1)議決権制限種類株式

創業者の次男に関しては、会社経営に全く興味がないとのことであるので、現在の保有株を無議決権化するとか、遺言によって無議決権株式を相続させるという方法が考えられる。

ただし、株主間の公平や創業者没後の兄弟関係を考慮すると、単に議決権を奪うという考え方ではなく、例えば、無議決権株式については優先配当権を付けるなどの調和策が必要であると思われる。

その意味では、もし長女にも株式を相続させなければならない事態になった場合にも、無議決権・配当優先株式の活用が妥当であろう。

また、種類株式の新規発行に関しては株主総会の特別決議で可能であるが、すでに発行済の株式を種類株式に変更するには、株主全員の同意が必要ということになっているので、本件においては少数株主の解消後にしか実現は困難ということになる。

(2)黄金株(拒否権付種類株式)

これは、ある特定の重要決議については、ある種類の株主が賛成しなければ決議できないとするという、いわば「拒否権」を認めた種類株式である。

例えば、創業者が株式を生前贈与するなりして、長男が大株主として企業承継した後も、重要な決議に関してはなお創業者が影響力を持っていたいという際に、この「黄金株」を活用すると便利であるといわれている。

ただし、ここで一つ考えておかなければならないことは、種類株式一般にいえることであるが、その内容が登記されることによって、不特定多数の他者に知られてしまうということが、意外に認識されていないということである。

例えば、本件で黄金株を設定した場合、その登記を見た第三者が「この後継者は頼りないので創業者に信用されていないな」というような感情を持つ危険性があることについては、十分に予測しておく必要があろう。

あまりにも「策を弄する」ことが、逆に「策に溺れる」ことになるのである。

(3)取得条項付種類株式

これは、ある条件が成就することによって、会社が株主に対してその株式の買い取りを請求できる権利を持つという種類株式である。

本件で従業員が保有している株式について、例えば、「退職」または「死亡」を条件として会社が買い取るという種類株式にしておけば、退職や相続発生による株式の分散を防止することができる。

この買い取り条件については、例えば、「時価相当の現金による」とか「社債と交換する」とかいった内容を事前に決定しておく必要があり、これも登記事項となっているので注意が必要である。

(4)取得請求権付種類株式

これは取得条項付種類株式とは逆に、株主の方から会社に対して持株の買い取りを請求できる権利を付けた種類株式である。

本件では、直接には登場していないが、例えば、この会社に出資をしたいという投資家が存在した場合、普通株式で投資した場合には資金回収の方法が株式公開等に限定されるのに対し、取得請求権付種類株式であれば、一定の条件が成就することによって、株式公開がなされなくても資金回収ができるという投資リスク低減のメリットがある。

この株式の活用については、非常に多種多様な内容を含んでいるので、別の機会に発表したいと考えている。

(5)比重株とVIP株

これら「人的属性」株式の大きな特徴は、定款で定めるだけであらゆる内容を作り上げることができるということであろう。

本件では、例えば、創業者がそろそろ後継者である長男に権限委譲をしたいと考えたものの、税金等の関係で現時点では大量の株式の移転が困難である場合、長男の保有する株式を比重株として議決権を増加させる、あるいは長男を代表取締役に選任した上でVIP株を設定する、という方法が考えられる。

ただし、もし議決権が100倍というような巨大な権限を持つ株式を作ってしまうとすると、その後の状況変化、例えば、後継者と目していた人物が結局会社を継がないことになった、あるいはその人物が急に死亡してしまって相続が発生した等々のケースに対応できなくなる危険性があるので、あまり極端な権利を設定する場合には、例えば、「権利解消条項」を事前に定めておくなど、予想外の状況の発生に備えておく必要があると思われる。

そして、これらは種類株式とは違って「登記事項」ではないので、外部から見た場合に比重株や VIP株が設定されているか否かは判断できないというのも、見逃すことができない大きな特徴となっている。

その意味で、金融機関等のステークホルダーは、新会社法時代においては関係企業から「定款の提出」を求めることが必要になるのである。

(6)新しい株式制度と決議要件

種類株式の決議要件は特別決議であるが、比重株やVIP株発行の決議要件は、さらに厳格な「特殊決議」となっており、議決権の4分の3以上かつ株主総数の半数以上の賛成が必要となる。

ただ、ここで考えなければならないことは、単に決議要件が整っているから多数の賛成で何でもできると思うのではなく、特殊な株式の設定に際しては、常に株主相互間の利害の一致、すなわち「WIN・WIN」の関係があってこそということである。

したがって、実務の中では、特殊な株式を設定する際には、行方不明株主がいる等のケースを除き、会社法の条文とは関係なく、常に「全員一致」の決議を求めておくことが必要であると考えている。

反対株主がいるのにも関わらず強行した制度では、いつかは破綻をきたすというのが、人間性を中心に動いている中小企業の特性である。

本件も、当初は自己中心的で他人との調和を重んじる考え方ではなかった創業者が、徐々にそのことに気付き、全ての株主や親族との調和が、会社経営にとって最も重要なことであることを認識したことが、最大の成果であったといえるのかもしれない。

前回も示したように「企業承継」とは「モノ」だけの問題では決してなく、むしろ「心」の部分が非常に大きいということを忘れてはならないということを、最後に申し添えておく。